Frauen erhalten oftmals deutlich weniger Rente als Männer.

Rolf Tilmes vom FPSB Deutschland erklärt, wie Frauen mit der richtigen Vorsorge gegensteuern können. Der komplette Artikel vom 6.3.25, erschienen in der Fachzeitschrift "Das Investment", ist unten nachzulesen.

Gerne besprechen wir Ihre individuelle Situation vertrauensvoll von Frau zu Frau. Und finden gemeinsam Ihre individuellen Lösungen.

Ich freue mich auf Ihre Kontaktaufnahme.

Gender Pension Gap: Wie Frauen sich vor Altersarmut schützen können

Frauen bekommen deutlich weniger Rente als Männer – unter anderem, weil sie im Durchschnitt weniger verdienen, vermehrt in Teilzeit arbeiten und ihre Erwerbsbiografien häufiger durch Erziehungs- oder Pflegezeiten unterbrochen werden. Um dem Risiko der Altersarmut vorzubeugen, müssen Frauen und insbesondere Mütter deshalb besonders gezielt und frühzeitig vorsorgen.

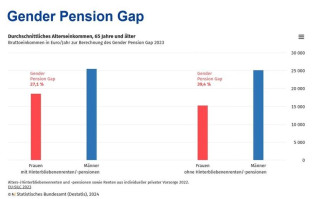

Es sind erschreckende Zahlen: Laut dem Statistischen Bundesamt sind 20,8 Prozent der Frauen ab 65 Jahren – und damit jede fünfte Frau hierzulande – armutsgefährdet. Bei den Männern dagegen liegt der Vergleichswert nur bei etwas über 15 Prozent. Ein Grund für diese Diskrepanz ist ohne Frage der Gender Pay Gap, also dass das Bruttoeinkommen von Frauen im Durchschnitt um rund 16 Prozent unter dem von Männern liegt.

Entsprechend beziehen Frauen über ein Viertel weniger aus privater und gesetzlicher Rente als Männer – ohne die Hinterbliebenenrente wären es sogar fast 40 Prozent weniger. Hinzu kommt, dass Frauen häufiger die Pflege von Familienangehörigen übernehmen – aufgrund ihrer höheren Lebenserwartung nicht selten auch die des eigenen Ehemanns. Dass die Armutsgefährdung bei Frauen im Alter höher ist als bei Männern, kann folglich kaum überraschen.

Noch prekärer ist die Situation, wenn man auf Mütter schaut. Frauen mit einem Kind haben aufgrund ihrer elterlichen Care-Arbeit – also dass sie sich unentgeltlich um den Nachwuchs kümmern – ein Lebensarbeitszeiteinkommen, das im Durchschnitt 40 Prozent unter dem von Frauen ohne Kindern liegt. Bei zwei Kindern summiert sich der Wert sogar auf 70 Prozent.

Das heißt: Dafür, dass Frauen den Hauptteil der unbezahlten Sorgearbeit für Kinder übernehmen, haben sie erhebliche Einkommenseinbußen im Laufe ihres Arbeitslebens. Die Gründe dafür sind vielfältiger Natur. Natürlich spielt hier die Unterbrechung der beruflichen Tätigkeit bedingt durch Schwangerschaft, Geburt und Stillzeit eine Rolle, aber auch die Tatsache, dass viele Frauen nach der Elternzeit nur noch in Teilzeit arbeiten. So reduzieren die hohen Kosten für die Kinderbetreuung den Anreiz für Mütter, wieder in ihren Beruf zurückzukehren.

Mütter sind hierzulande besonders schlecht gestellt

Diese sogenannte Motherhood Penalty ist in Deutschland besonders hoch. In Dänemark beispielsweise, wo die Kinderbetreuungsmöglichkeiten deutlich besser sind und Väter mehr Care-Arbeit übernehmen, liegen die Einkommenseinbußen von Müttern laut einer Untersuchung der American Economic Association nur bei rund 20 Prozent und sind damit nur halb so hoch wie in Deutschland.

Doch vor allem wirkt sich die Motherhood Penalty sehr drastisch auf die finanzielle Situation im Alter aus: Bei Müttern ist der Gender Pension Gap nochmals höher als bei Frauen insgesamt. Sie haben damit ein erhöhtes Risiko, im Alter nicht genügend Mittel zur Verfügung zu haben, um finanziell sorgenfrei leben zu können. Wie viel das unter dem Strich konkret ausmachen kann, verdeutlicht eine einfache Beispielrechnung.

Das durchschnittliche Jahreseinkommen für eine Vollzeitstelle, das die deutsche Rentenversicherung für die Berechnung der Entgeltpunkte und damit der Rentenhöhe heranzieht, liegt für 2024 bei 45.358 Euro. Reduziert eine Mutter aufgrund der Care-Arbeit ihre Arbeitszeit um 50 Prozent, dann bekommt sie beispielsweise statt zehn nun nur noch fünf Entgeltpunkte.

Ausgehend von dem oben genannten Bruttojahreseinkommen bekommt sie, bei einer Reduzierung über zehn Jahre hinweg, rund 200 Euro weniger Rente monatlich im Vergleich zu einer Frau, die keine Kinder hat und durchgehend Vollzeit beschäftigt war. Aber auch Frauen insgesamt sind unabhängig von ihrem Mutterstatus, unter anderem aufgrund der schlechteren Bezahlung, im Vergleich zu ihren männlichen Geschlechtsgenossen vom Gender Pension Gap betroffen. Insgesamt liegen die Altersbezüge von Frauen laut dem Statistischen Bundesamt durchschnittlich 27,1 Prozent niedriger als bei Männern.

Finanzielle Unabhängigkeit anstreben

Die gute Nachricht ist, dass Frauen etwas gegen dieses Problem tun können. Zunächst einmal klingt es zwar wenig romantisch, wollen Frauen aber finanziell unabhängig werden und für eine ausreichende Absicherung im Alter sorgen, müssen sie sich zusammen mit ihrem Partner frühzeitig mit dem Thema auseinandersetzen.

Dazu sollte sich jede Frau klar machen, dass sie sich um sich selbst kümmern muss. Schließlich ist niemandem geholfen, wenn die Ehefrau oder Mutter in finanzielle Schwierigkeiten gerät. Eine gute Ausgangsbasis kann ein professionell erstellter Finanzplan sein. Dabei geht es im ersten Schritt darum, sich über die eigene Risikoneigung im Klaren zu sein und Ziele zu definieren, die langfristig erreicht werden sollen.

Der entscheidende Punkt bei einer solchen Finanzplanung aber ist, dass es hier nicht um einen verkürzten Blick allein auf die Geldanlage geht, sondern um eine umfassende Betrachtung der Einnahmen- und Ausgabensituation, der bereits bestehenden Absicherung, der vorhandenen Vermögenswerte und Schulden, aber auch um die Nachfolgeplanung. Damit also die finanzielle Absicherung von Frauen, egal ob sie Mütter sind oder nicht, wirklich erfolgreich ist, braucht es einen klaren langfristigen Plan.

Drei-Konten-Modell und Baby-Ausgleichszahlung

Finanzielle Unabhängigkeit beginnt bereits bei grundsätzlichen finanziellen Praktiken im Alltag, zum Beispiel einem sogenannten Drei-Konten-Modell: Hier pflegt man sowohl ein gemeinsames Konto, aus dem die Ausgaben für die Familie bestritten werden, als auch zwei weitere separate Konten, für jeden Ehepartner eins.

Dabei sollte das Gemeinschaftskonto von beiden Ehepartnern entsprechend ihrem Einkommen befüllt werden. Arbeitet die Frau dann nachwuchsbedingt weniger, sollte der Mann für einen entsprechenden finanziellen Ausgleich sorgen. Nimmt die Frau aufgrund des Nachwuchses eine Auszeit, kann auch eine Baby-Ausgleichszahlung ein wichtiger Ansatz für Fairness und Transparenz in der Partnerschaft sein.

Der Verlust an Rentenansprüchen, den viele Mütter aufgrund der Teilzeitarbeit hinnehmen müssen, sollte durch eine Zahlung des Mannes ausgeglichen werden. Es lässt sich leicht errechnen, wie viel weniger Rentenbeiträge die Frau aufgrund der babybedingten Auszeit und der anschließenden potenziellen Teilzeitarbeit einzahlt. Dieser Betrag sollte dann in einer privaten Altersvorsorge angespart werden.

Privat fürs Alter vorsorgen

Dazu sind unter anderem Aktien als Grundlage geeignet, vor allem, wenn man das Geld für einen längeren Zeitraum anlegt und auf Garantien verzichtet, denn diese schmälern die Rendite. Um sich langfristig und möglichst risikoarm die Vorteile des Aktienmarkts zunutze zu machen, bietet sich die Einrichtung eines Sparplans an, in dessen Rahmen man monatlich einen Beitrag einzahlt, beispielsweise in ETFs.

Diese sollten aber nur ein Baustein einer breit aufgestellten Altersvorsorge sein, denn ETFs haben auch ihre Schwachstellen: Kommt es etwa zu einem finanziellen Engpass, dann kann die Versuchung groß sein, das dort angelegte Geld allzu frühzeitig zu nutzen. Damit das Investment wirklich nur der Altersvorsorge dient, könnte eine Anlage im Rahmen einer Rürup-Rente eine Alternative sein, da auf diese erst nach Ablauf des 62. Lebensjahrs zugegriffen werden darf.

Zusätzlicher Pluspunkt einer solchen Lösung: Im Rahmen der Rürup-Rente gibt es attraktive staatliche Zuschüsse in Form von steuerlichen Vergünstigungen. Außerdem sichert eine private Rentenversicherung – anders als ein ETF-Sparplan – das sogenannte Langlebigkeitsrisiko ab, da sie lebenslang leistet.

Auch in der Beratungspraxis zeigt sich, dass Frauen ihre Finanzen selbst in die Hand nehmen wollen: „Vielen meiner Kundinnen ist zwar bewusst, dass sie handeln müssen, aber sie sind unsicher, was der beste Weg zu finanzieller Unabhängigkeit ist. Als Gesprächspartnerin kann ich ihnen die verschiedenen Möglichkeiten mithilfe eines Soll-Ist-Abgleichs transparent aufzeigen und sie zu einer selbstständigen Entscheidung befähigen“, berichtet Barbara Brenner, CFP und MLP-Beraterin in Stuttgart.

Und weiter: „Die gute Nachricht dabei: Gerade bei jüngeren Paaren stelle ich eine zunehmende Offenheit fest, sich im Hinblick auf die finanzielle Unabhängigkeit und Absicherung der Frau besser und fairer aufzustellen – und so weiblicher Altersarmut gezielt entgegenzuwirken.“

Über den Autor:

Rolf Tilmes ist Vorstand des FPSB Deutschland und Academic Director Finance, Wealth Management & Sustainability Management an der EBS Executive School in Oestrich-Winkel.